En la 2024/25, el contexto es muy diferente, el adelanto de la campaña ha supuesto una mejora inicial de precios y una mejor sanidad vegetal de un tomate que toma cierta distancia de sus competidores en el comienzo de la campaña.

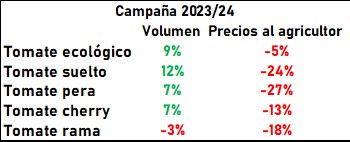

Campaña 2023/24

PUBLICIDAD

El volumen de tomate producido en Almería creció un 8% en comparación con la campaña anterior 2022/23 lo que podría interpretarse como una buena noticia para el sector tras cinco años de caída en producción. Sin embargo, este mayor volúmen no se tradujo en mejores resultados económicos, los ingresos totales descendieron un 14% y los precios de venta al agricultor disminuyeron un 20% de media. En Granada, la campaña de invierno fue positiva, pero como explica Pedro Ruiz, gerente de Cooperativa La Palma, la segunda parte de primavera/verano fue más complicada, debido a unos bajos precios.

PUBLICIDAD

Esta situación pone de manifiesto la paradoja en la que producir más no garantiza una mayor rentabilidad, especialmente cuando los precios en el mercado caen de forma tan pronunciada.

Campaña actual

La campaña 2024-2025 del tomate se presenta con elementos que reflejan una combinación de retos estructurales y oportunidades emergentes. A pesar del mal cierre de la campaña anterior, esta ha comenzado con precios al alza, aunque aún está en una fase inicial, con muchas variables por estabilizar.

Reducción de la superficie de cultivo

La superficie destinada al cultivo de tomate ha experimentado un descenso del 3,73%, situándose en 8.260 hectáreas, lo que supone unas 320 hectáreas menos que la campaña anterior. Este retroceso contrasta con el leve aumento registrado el año pasado y confirma una tendencia a la baja que se ha mantenido durante las últimas seis campañas, con tan solo un breve periodo de recuperación.

Los segmentos más afectados son el tomate cherry, debido principalmente a la falta de mano de obra, mientras que el tomate pera también registra una ligera caída. En contraste, otros segmentos como el tomate rama, el de ensalada, el Raf y los tomates verdes han logrado mantenerse estables.

Como resultado directo de la reducción de la superficie cultivada, se estima una caída del 8% en la producción total, que podría situarse en torno a las 700.000 toneladas. Esto representa unas 60.000 toneladas menos respecto a la campaña anterior, un descenso que marca uno de los desafíos estructurales del sector.

Adelanto y mejoras en sanidad vegetal

En la zona de Níjar, los agricultores han decidido adelantar los trasplantes hasta dos semanas, una estrategia que busca, por un lado, aprovechar los mejores precios del otoño. Esta decisión está influenciada por la experiencia de la última campaña, cuando los precios sufrieron una caída tras la Navidad. Por contra, las altas temperaturas han afectado al desarrollo de las flores, reduciendo los niveles de polen y complicando el trabajo de los abejorros. Como resultado, el cuajado está siendo deficiente, lo que podría comprometer los rendimientos en el corto plazo.

Una nota positiva en el inicio de la campaña es la ausencia de virus significativos. Tanto el virus del rugoso (ToBRFV) como el virus de la cuchara (TYLCV), que en campañas anteriores causaron importantes pérdidas, han tenido una menor incidencia. Este avance se debe, en gran parte, a las mejoras en las prácticas de manejo de cultivo, que podrían ser clave para garantizar la calidad y cantidad de la producción. Y al desarrollo varietal por parte de las casas de semilla de nuevo material con alta resistencia, principalmente al rugoso.

Aun así, como como comenta Pedro Ruiz, el virus del rugoso sigue siendo la principal preocupación del agricultor hoy día, aunque tengan herramientas se trata de una amenaza que requiere una respuesta conjunta de todo el sector.

Precios y competidores

A pesar de los problemas derivados del cuajado, los precios iniciales para los agricultores están siendo positivo, este factor genera cierta esperanza en el desarrollo de la campaña, especialmente en un contexto marcado por la incertidumbre en los rendimientos. Aunque Ruiz quiere ser cauto y ver la fotografía completa, “aún es pronto para valorar toda la campaña”.

En Europa, también se han retrasado las plantaciones, debido al miedo a plagas, esto ha favorecido el precio de la producción española. Holanda finalizó antes su campaña, y países como Marruecos, Túnez y Egipto no están produciendo al ritmo esperado. Egipto, además, ha reducido exportaciones a Europa debido a la guerra. Este desequilibrio entre oferta y demanda ha provocado un aumento significativo de precios en productos como tomate

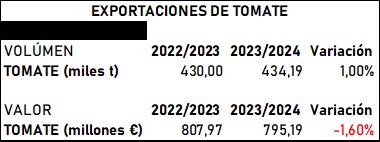

Evolución de las exportaciones

En la 2023/24, se exportaron 434.190 toneladas, aproximadamente el 50% de la producción total, por un valor de 795,19 millones de euros. Aunque el volumen aumentó en términos globales un 1%, el valor disminuyó un 1,6%.

Claves para el Futuro

Innovación y Tecnología:

- Incrementar la inversión en invernaderos más avanzados para mejorar la eficiencia, especialmente frente a competidores como Holanda y Marruecos.

Control de Virosis:

- La menor presencia de virus como el rugoso y la cuchara en el inicio de la campaña, gracias a su adelanto, es una señal positiva, pero se requiere una vigilancia constante y el desarrollo de variedades resistentes. Marruecos está viendo lastrada su inicio de campaña por el rugoso, debemos aprovechar todas las oportunidades que genere el mercado.

Diversificación de Cultivos:

- Ampliar la oferta a variedades con alto valor añadido (como Raf y tomates verdes) o de producción más sencilla para compensar la pérdida de hectáreas de cherry. “Tenemos que seguir trabajando para valorizar el tomate, el riesgo de perder nuestro posicionamiento es mayor que el seguir trabajando e innovando en él”, matiza el gerente de Cooperativa la Palma.

Mano de Obra:

- “Es más sencillo cambiar de tomate a otro cultivo, que de otro cultivo venir a tomate, el peso de la mano de obra en los costes y disponibilidad generan una mayor especialización, y a la vez lastra su crecimiento ante tanta incertidumbre”, Pedro Ruiz, Cooperativa La Palma.

")

")