Producción y precios

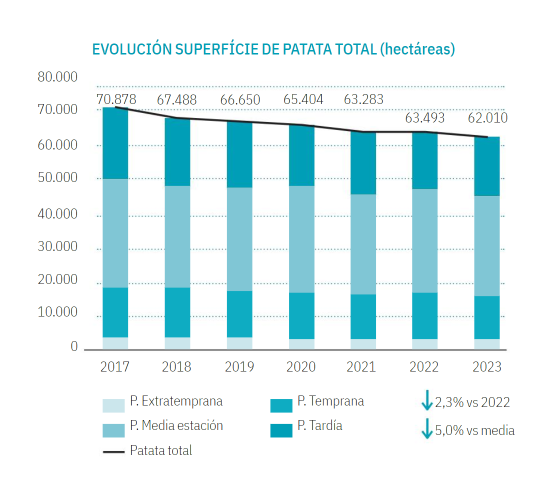

Con una superficie cultivada de 61,922 hectáreas en 2023, se registró una disminución del 2.3% en comparación con el año anterior y un 5% respecto a la media. Galicia lidera con 17,770 hectáreas, a pesar de una reducción del 5%, seguida de Castilla y León con 16,639 hectáreas y Andalucía con 8,522 hectáreas, experimentando una caída del 5.7%.

El precio de la patata se ha mantenido alto, alcanzando 0.70 euros en origen, un aumento de 20 céntimos respecto a 2022: Este incremento se atribuye a condiciones climáticas adversas, como lluvias, sequías y heladas, que han provocado una disminución del 30% en la producción.

Según el Índice de Precios al Consumidor (IPC), la patata se sitúa entre los cinco productos que más han aumentado su precio en el último año, con un incremento mensual del 4.7% y un acumulado del 23.6%. Este aumento se podría justificar por las restricciones de agua, las lluvias intensas o las heladas, sin embargo, la leve disminución del 2,3% apunta a “lo que ha sucedido es que hubo una situación de crisis a mediados de junio y casi julio en el que se alcanzaron niveles de precios altísimos a consecuencia de lluvias en el sur. Fue una cuestión puntual, pero su valor no ha bajado”, desarrolla Alberto Duque, responsable de patata de COAG.

Fepex, por su parte, estima que muchas fincas no alcanzarán los 20,000 kg durante esta campaña, cantidad estimada media con la que se alcanza rentabilidad, con una superficie sembrada superior a las 10,500 hectáreas en las zonas tempranas de Cartagena y Andalucía Occidental. Lo que pone en riesgo la sostenibilidad del cultivo debido a la disminución de la productividad y el aumento de costes.

Europa

La Asociación NEPG, que incluye a productores de Alemania, Francia, Bélgica y los Países Bajos, advierte de desafíos sin precedentes. Las continuas lluvias en 2023 han retrasado la cosecha, dejando un 15% de la cuantía total de patatas en el campo en Holanda y un 11% en Bélgica.

El rendimiento moderado durante el verano (45.4 toneladas por hectárea) se ha debido a las condiciones climáticas extremas. Sin embargo, las estimaciones globales de cosecha para la UE se mantienen en 23.6 millones de toneladas, similar a 2021.

El cambio climático se manifiesta con fuerza, con un clima seco y caluroso en la primavera y lluvias abundantes en otoño. Esto plantea desafíos significativos para la planificación futura y afecta el precio que la industria debe abonar a los agricultores.

El mercado libre de la UE experimenta un aumento en los precios de las patatas debido a la falta de disponibilidad. Los problemas de calidad son una preocupación, ya que las patatas en condiciones anaeróbicas corren el riesgo de pudrirse.

Retos

Hacia 2024, se espera una disminución del 20% en la disponibilidad de semillas debido a la reducción de hectáreas plantadas y a la calidad de las semillas, una cuestión clave. Esto podría tener un impacto significativo en la producción de patatas del próximo año. La situación actual en la UE destaca los desafíos que enfrenta la industria de la patata, subrayando la necesidad de adaptarse y planificar estrategias para garantizar la estabilidad de la producción en los próximos años.

Conclusiones

- Producción española: Caída en superficie, pero ligero aumento en producción (1.981.742 toneladas; +2,4%). Sube en Castilla y Léon y Murcia, mientras que disminuye en Galicia y Andalucía. Atención a la disponibilidad de agua, variabilidad meteorológica, plagas, etc.

- Patata de consumo: Récord histórico en exportaciones (165millones€), también en importaciones (306 millones €). Saldo comercial negativo-> importador neto de patata. Los principales destinos de exportación son Portugal y Francia Los principales orígenes de importación: Francia que sigue siendo nuestro principal proveedor. Notable incremento de importaciones con origen Egipto.

- Patata de siembra: Dependencia externa para atender la demanda, principalmente con origen Países Bajos. Notable incremento en importaciones con origen Francia (+109%). Desciende R.Unido (-14%) tendencia a la baja desde el BREXIT.

- Cotizaciones notablemente superiores a campañas previas (+47% vs media).

- Consumo en hogares: Continua la retracción del consumo por tercer año consecutivo en patata fresca, aunque aumenta en patata congelada.

Por favor acepte el consentimiento de cookies