Cada una de la fases de la pandemia (pre-covid, abastecimiento, confinamiento, desescalada y nueva normalidad) ha tenido una incidencia clara en la distribución española, dando lugar a nuevos repartos de la cuota de mercado que dejan claros vencedores y vencidos en lo que va de año.

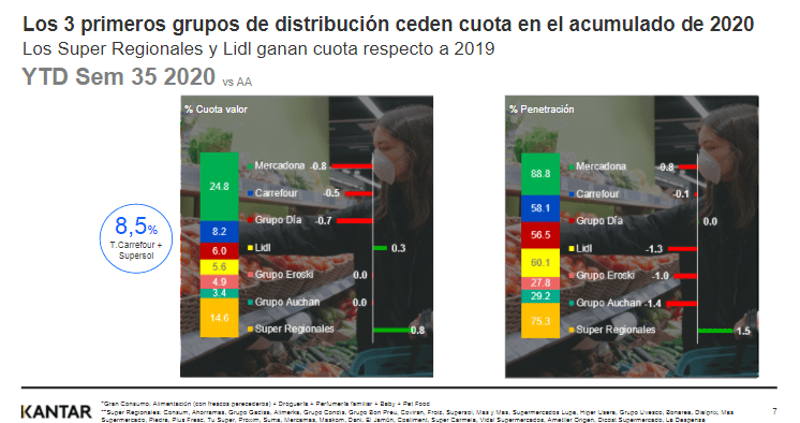

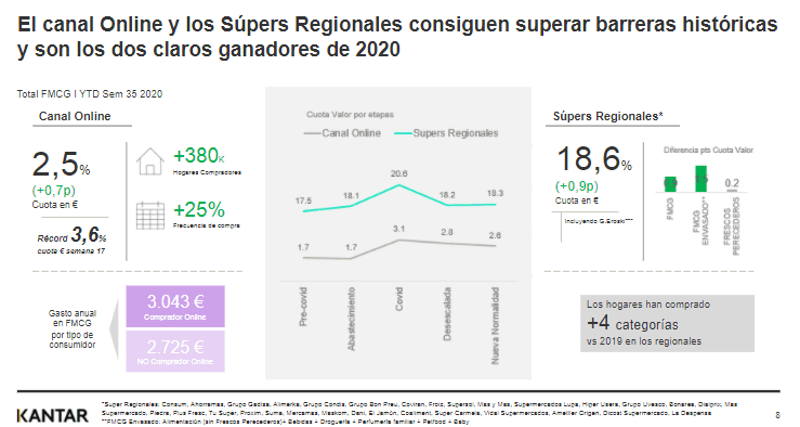

Por un lado, los supermercados regionales han aumentado su cuota un 0,9% en los ocho primeros meses de este 2020, sumando ya un 18,6% y convirtiéndose en el segundo gran operador de la distribución española. Por otro lado, los líderes tradicionales (Mercadona, Carrefour y Grupo DIA) ceden cuota por primera vez en su historia.

PUBLICIDAD

Estos son algunos de los datos más significativos presentados hoy por Kantar WorlPanel en el webinar ‘El estado de la distribución’, que corrió a cargo de Florencio García, Iberia Retail & Petrol Director de la División WorldPanel de la consultora.

De este modo, Mercadona, aún líder indiscutible, ha cedido casi un punto porcentual de su cuota de mercado en lo que va de año (-0,8%), mientras que Carrefour y DIA han caído un 0,5% y un 0,7%, respectivamente. Y eso a pesar de que, ahora, “el pastel a repartir es más grande”, como ha insistido en varias ocasiones durante la presentación García.

En el caso concreto de Mercadona, la caída se explica no solo por la pérdida de compradores, sino por el tamaño de las cestas que habitualmente estos consumidores llenaban en sus establecimientos. “Hablamos de cestas grandes y de un consumidor históricamente fiel”, pero que ahora alterna más entre las diferentes opciones de compra.

Entre esas alternativas, el responsable de Kantar se refiere, cómo no, a los supermercados regionales, cuya cuota de mercado ha crecido empujada por, prácticamente, todas las categorías de productos, a excepción de los frescos. “Ya eran líderes en esta categoría”, recuerda García.

Junto a la proximidad, el canal online también ha salido reforzado en los ocho primeros meses de este año, en los que ha crecido un 0,7% y alcanza ya una cuota de mercado del 2,5%. Este porcentaje se dispara en zonas como Madrid o Barcelona, donde llega a alcanzar el 5%. La importancia que está adquiriendo este canal es tal que, de hecho, “la distribución española está haciendo un esfuerzo muy grande para el e-commerce”. Y es que a nadie le pasa por alto que, en las semanas más duras del confinamiento, “esta industria no soportó las circunstancias”.

Lidl y Aldi refuerzan posiciones

En el caso del primero, creció un 0,3% y ha cerrado los ocho primeros meses de este 2020 con una cuota de mercado del 6%. En el caso de Aldi, y aunque aún no se encuentra en el ‘Top 6’ de la distribución española, su evolución ha corrido, en parte, paralela a la de Lidl.

Ambos han hecho un buen uso de las promociones, poniendo el foco en el precio y adelantándose a dos tendencias claras: el bio y el gourmet para esos consumidores sibaritas que aspiran a convertir su casa en un restaurante.

Además, si hasta ahora los consumidores elegían sus establecimientos para la compra de productos concretos, ahora los ven como una opción para llenar toda su cesta, de modo que han incrementado el gasto en sus tiendas.

Crecimiento del gran consumo

El sector del gran consumo creció un 12% en volumen de ventas y un 14,2% en facturación hasta agosto pasado, y lo hizo impulsado, sobre todo, por la alimentación y, más en concreto, los frescos (un 16,3% más en valor y un 11,6% más en volumen).

Durante el confinamiento, la frecuencia de compra se redujo y el tamaño de las cestas creció, tendencias que aún se mantienen hoy día y, de hecho, según los datos Kantar, las visitas al ‘súper’ se han reducido un 3,3% en relación al mismo período de 2019, mientras que el valor de las cestas ha crecido un 15,1%.

Oportunidades

Para el experto de Kantar son cuatro las principales oportunidades que tiene el sector ante sí y que debe saber aprovechar: la aparición de nuevos momentos de consumo; la reorganización de los lineales, que podría traer consigo la introducción de nuevos productos; la proximidad, un canal marquista por naturaleza; y el e-commerce, un mercado virtual donde las marcas también tienen mucho que decir.

Por último, García añade una cuestión más: fidelidad. “Quien logre fidelizar al consumidor e impulsar la venta online tendrá el éxito”, concluye.