FRESA

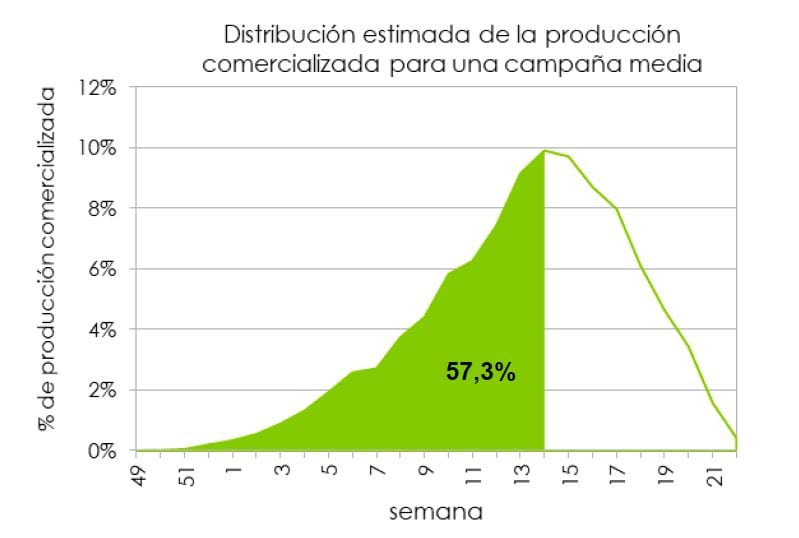

Entre la segunda quincena de marzo y primera de abril (semanas 12, 13 y 14) la recogida de la fresa alcanza su momento álgido, por lo que la declaración del estado de alarma sorprendió a la campaña de recolección de la fresa en el momento más delicado. Hasta esta última semana, en una campaña normal o media, el volumen comercializado debería ser del orden del 57,34% del volumen total esperado.

PUBLICIDAD

Gráfico 1. Distribución de la producción comercializada acumulada de fresa (media del periodo 2015/16-2018/19).

Tras la declaración de dicho estado de alarma el consumo de fresa se ha reducido considerablemente por tercera semana consecutiva, habiéndose visto más afectada la demanda nacional que la internacional. Las razones de que las ventas al mercado nacional se hayan visto mayormente resentidas son:

- Cierre del canal HORECA y de la venta ambulante.

- La gran distribución y cadenas de supermercados a las que se dirige la mayor parte de la fruta no llegan a las poblaciones de menor tamaño, y muchas de las tiendas tradicionales que han desaparecido ahora hacen sentir su ausencia.

- Lo perecedero del producto. La frecuencia de compra del consumidor ha disminuido como consecuencia del confinamiento, por lo que adquiere un menor número de veces el producto, que, al ser muy perecedero, no permite hacer compras voluminosas y el consumidor opta por realizar mayores compras de otras frutas menos perecederas.

A lo largo de las semanas 12, 13 y 14 los volúmenes de fresa comercializados para consumo en fresco han sido, respectivamente, un 29%, un 38% y un 35% menores que en las mismas semanas de 2019, según los datos registrados en el Observatorio. Además del descenso del consumo nacional, los pedidos de Francia quedaron anulados, pero la demanda internacional siguió adelante gracias a Alemania. Actualmente Francia está reanudando poco a poco los pedidos y la demanda ha cesado de bajar en los últimos días de la semana 14. Aunque el consumo nacional sigue restringido por el cierre del canal HORECA y de la venta ambulante, se mantiene la venta gracias a la gran distribución y cadenas de supermercados, tanto en España como en Europa.

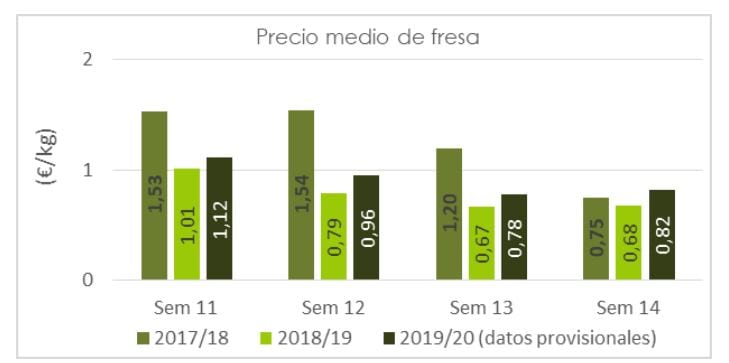

En la semana 14, según los datos aportados por diferentes comercializadoras de la provincia de Huelva, el precio medio en campo se estima en 0,82 €/kg, un 5,5% superior respecto al precio medio de la semana anterior (y superior al precio de la misma semana de la campaña pasada).

Gráfico 2. Precios estimados en las semanas 11, 12, 13 y 14. Campañas 2017/18 a 2019/20

Según fuentes del sector se estima que se ha podido retirar hasta un 30% de parcelas de fresa y la industria sigue absorbiendo de momento la producción que excede a los pedidos de las comercializadoras.

FRAMBUESA

La demanda de frambuesa no se ha visto afectada como en la fresa. Esta fruta se dirige masivamente al mercado internacional y se comercializa fundamentalmente en la gran distribución y cadenas de supermercados, por lo que las ventas han seguido fluyendo.

Los volúmenes comercializados en estas últimas semanas han crecido lo que les han permitido las condiciones atmosféricas, que más bien han puesto freno a la cosecha. Desde que se declaró el estado de alarma los volúmenes semanales de frambuesa comercializados a través de entidades colaboradoras del OPM han sido similares o incluso superiores a los de las mismas semanas del año pasado.

Hasta la semana 14 el volumen comercializado en el conjunto de una campaña normal o media se estima es del orden del 54,05% del volumen total esperado.

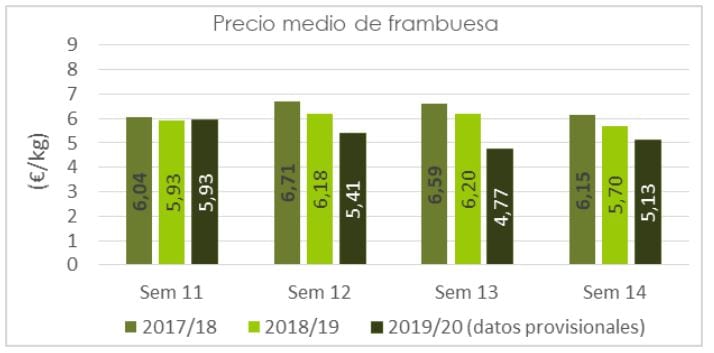

El precio percibido por el agricultor, tras bastantes semanas de descenso, en la semana 14 (del 30 de marzo al 5 de abril) ha experimentado una subida considerable del 7,7%, si bien se posiciona por debajo del precio de la misma semana de las dos campañas anteriores.

Gráfico 3. Precios estimados en las semanas 11, 12, 13 y 14. Campañas 2017/18 a 2019/20.

ARÁNDANO

Desde que se declaró el estado de alarma los volúmenes semanales de arándano comercializados han sido superiores que los de las mismas semanas del año pasado, exceptuando la semana 13.

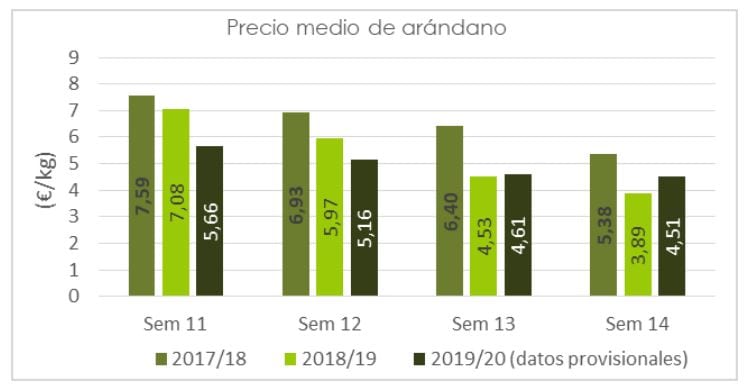

Los precios de arándano, que ya venían siendo en esta campaña más bajos de lo habitual debido a la competencia de arándano procedente de otros países, han continuado bajando aún más tras declararse el estado de alarma como consecuencia de la incertidumbre.

El precio percibido por el agricultor sufre un nuevo descenso y se sitúa en 4,51 euros/kg, un 2,2% por debajo del precio de la semana anterior, pero un 16% por encima del mismo precio de la misma semana del año pasado.

Gráfico 4. Precios estimados en las semanas 11, 12, 13 y 14. Campañas 2017/18 a 2019/20

Hasta esta última semana el volumen comercializado debería ser del orden del 20,33% del volumen total esperado en el conjunto de una campaña normal o media.