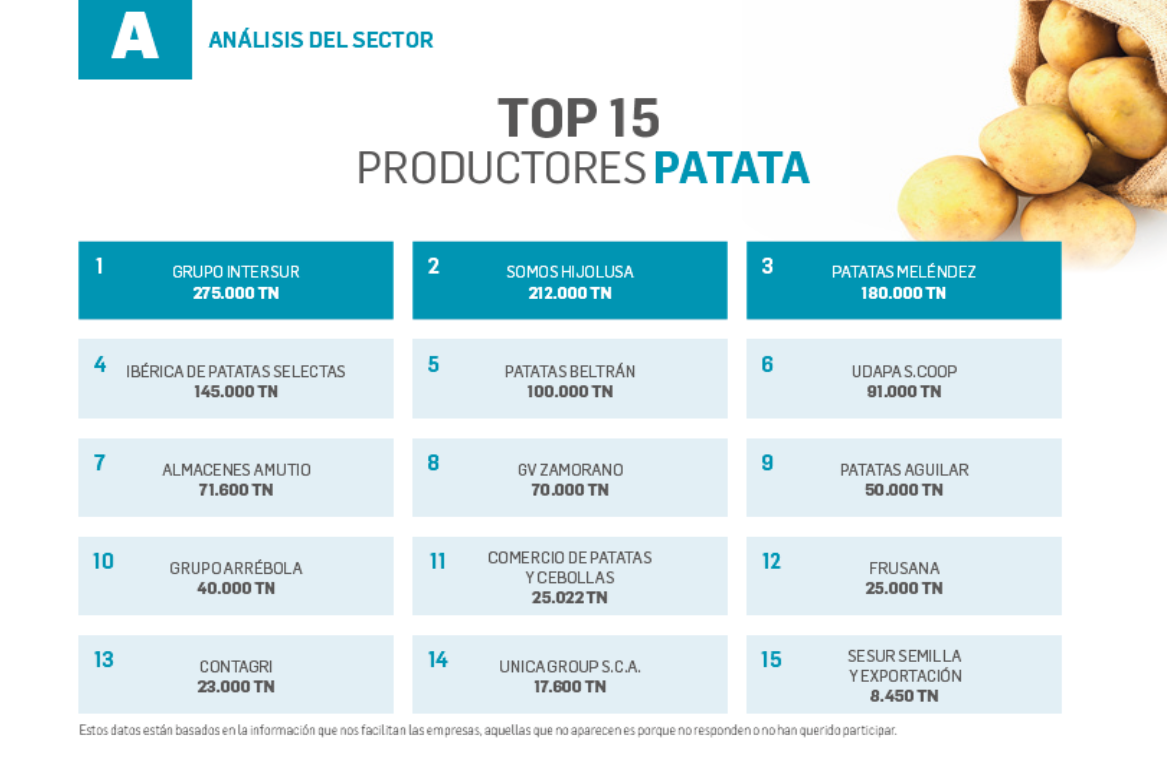

El análisis comparativo del sector de la patata entre el ejercicio anterior y el actual revela una notable estabilidad en la cúspide de la pirámide productiva. Grupo Intersur repite como número uno con una producción de 275.000 TN, manteniendo exactamente la misma cifra que el año pasado, seguido de Somos Hijolusa que continúa un año más en segunda posición con 212.000 Tn. Una tendencia similar sigue Patatas Meléndez, que se mantiene firme en la tercera posición con 180.000 TN.

Ibérica de Patatas ocupa el cuarto puesto con 145.000 Tn y Patatas Beltrán baja se mantiene en quinta posición con 100.000 Tn. En general, la campaña pasada de patata en España registró un aumento de la superficie en campo, sin embargo, no se reflejó en un aumento de la producción.

PUBLICIDAD

Las categorías temprana y de media estación fueron especialmente penalizadas, mientras que la tardía ganó protagonismo y, por primera vez, superó a la media estación en volumen. Esto se debe a las nuevas condiciones climáticas. Las variedades tardías suelen ofrecer mejor tolerancia al estrés térmico, mayor estabilidad en los rendimientos y más adaptabilidad a siembras escalonadas, lo que le ha ayudado a obtener una mejor campaña.

Destaca el crecimiento sostenido de Ibérica de Patatas Selectas, que escala hasta las 145.000 TN (frente a las 143.000 TN anteriores), y de GV Zamorano, que alcanza las 70.000 TN tras registrar 68.000 TN el periodo previo. También es reseñable el impulso de las empresas que cierran el Top: Comercio de Patatas y Cebollas ha incrementado su volumen hasta las 25.022 TN subiendo de la posición 13 a la 11, mientras que Unica Group S.C.A. y Sesur Semilla y Exportación han elevado sus cifras de forma destacada hasta las 17.600 TN y 8.450 TN respectivamente, aunque se mantienen en la misma posición.

Este cambio tiene un impacto territorial claro. La campaña 2025 acentuó diferencias regionales que ya se venían observando en años anteriores. Galicia sufrió una caída marcada por el clima, con excesos de lluvia en primavera que dificultaron la implantación y provocaron retrasos, y olas de calor en verano que redujeron calibre y rendimiento. Por su parte, Castilla y León se afianza como la principal zona productora de patata en España, al concentrar la mayor superficie y mostrar un mejor comportamiento en rendimientos. Es el territorio más ágil en adaptar el cultivo y los ciclos productivos a las nuevas condiciones. También la zona de Cartagena se posiciona como un origen de calidad y regularidad a lo largo de toda la campaña.

Estos datos están basados en la información facilitada por las empresas contactadas.