En este contexto, el liderazgo de CASI, Vicasol y Agroponiente no es únicamente una cuestión de volumen de producción. Es, sobre todo, la evidencia de un modelo empresarial que combina dimensión, estructura comercial y capacidad de adaptación en un entorno cada vez más exigente.

Un liderazgo que define el sector del tomate

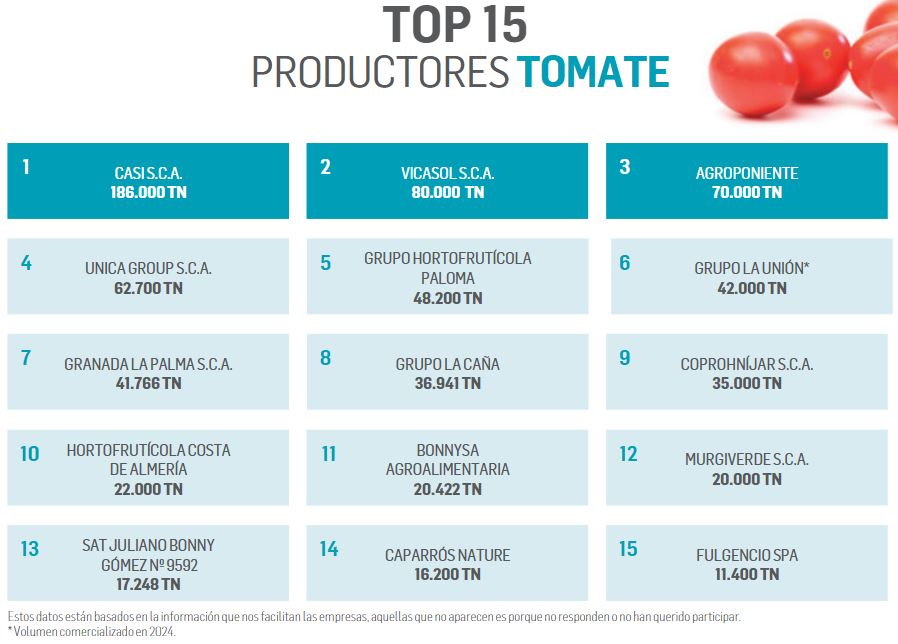

Los tres primeros operadores del top, CASI, Vicasol y Agroponiente, concentran cerca de la mitad del volumen representado, lo que pone de manifiesto un alto grado de concentración en la cúspide del sector del tomate.

PUBLICIDAD

Más allá del dato, lo relevante es lo que hay detrás estructuras consolidadas, fuerte base cooperativa y una clara orientación al mercado europeo.

En paralelo, el crecimiento de grupos como Única Group o La Unión refleja una tendencia clara hacia la integración empresarial como vía para ganar dimensión y eficiencia dentro del sector hortofrutícola.

El top vuelve a evidenciar el peso de Almería como epicentro del tomate español. La mayoría de los operadores presentes comparten origen o base productiva en esta provincia, reforzando su papel como hub hortofrutícola europeo.

Estrategia y posicionamiento en el mercado del tomate

Si algo revela este Top 15 de productores de tomate en España es que el volumen, por sí solo, ya no es suficiente. Las empresas líderes comparten una visión común, competir no solo en cantidad, sino en propuesta de valor.

En este sentido, destacan tres líneas estratégicas clave:

-

Especialización y diferenciación

El crecimiento de las especialidades (tomate cherry, snack o tomate de sabor) se consolida como respuesta directa a la presión de terceros países. No se trata de producir más, sino de producir mejor y con mayor valor añadido.

-

Profesionalización del servicio

El mercado europeo exige regularidad, cumplimiento y adaptación. Los grandes operadores han reforzado su estructura para responder a estas demandas, convirtiendo el servicio en un elemento competitivo clave en la comercialización de tomate.

-

Inversión en eficiencia

Desde la mejora varietal hasta la automatización en manipulado, el sector del tomate avanza hacia un modelo donde la productividad será determinante para mantener la competitividad frente a otros países productores.

Un ranking de productores de tomate condicionado por el contexto

Este mapa empresarial no puede analizarse al margen del entorno en el que opera el sector del tomate en España. La competencia de Marruecos, el debate regulatorio en la Unión Europea y el incremento de los costes estructurales influyen directamente en cómo se configura el liderazgo.

En este escenario, las empresas más grandes parten con ventaja, ya que cuentan con mayor capacidad de inversión, más músculo comercial y mayor resiliencia ante los cambios del mercado.

Sin embargo, el top también muestra una base de operadores de tamaño medio que siguen desempeñando un papel clave, aportando diversidad y flexibilidad al sector.

Este ranking no es solo una foto fija, sino una herramienta para entender hacia dónde se dirige el sector del tomate. Y la lectura es clara la dimensión importa, pero no es suficiente.

La competitividad del tomate español dependerá de su capacidad para mejorar la productividad, reforzar la diferenciación y consolidar su posicionamiento en el mercado europeo. En un contexto donde el precio marca el ritmo, pero no lo explica todo, el verdadero reto está en seguir siendo relevantes para el cliente.

Comparativa del top de productores de tomate en España

La comparación entre el top actual y el del año anterior permite extraer una conclusión clara, el sector del tomate español muestra una alta estabilidad estructural, aunque con ajustes relevantes en determinados operadores.

El volumen agregado del Top 15 pasa de 725.782 toneladas a 709.877 toneladas, lo que supone una ligera reducción del entorno del -2,2%.

Más que un retroceso, este dato refleja un ajuste contenido, coherente con un contexto de sanidad vegetal marcado por el virus del rugoso y en el que la mejora de precios ha permitido equilibrar el mercado sin necesidad de grandes incrementos productivos.

El liderazgo no cambia, pero pierde ligeramente peso relativo, lo que apunta a un cierto reequilibrio interno más que a una transformación del sector.

El cambio más relevante del top se produce en la zona media, donde Coprohníjar pasa de 25.000 a 35.000 toneladas, consolidando su posición dentro del Top 15.

El top presenta una estructura muy consolidada, sin rotación de actores. No se observa una transformación del modelo, sino una evolución progresiva, donde los grandes consolidan su posición, los medianos buscan crecer y los pequeños mantienen su espacio.

Conclusión: el futuro del sector del tomate en España

Más allá de los movimientos individuales, se confirma que el sector del tomate en España se mantiene en una fase de madurez estructural, donde los cambios no son disruptivos, sino graduales.

En este contexto, la competitividad ya no se juega tanto en ganar posiciones dentro del ranking, sino en cómo cada operador responde a los grandes retos del sector mejora de la productividad, diferenciación del producto y presión internacional.