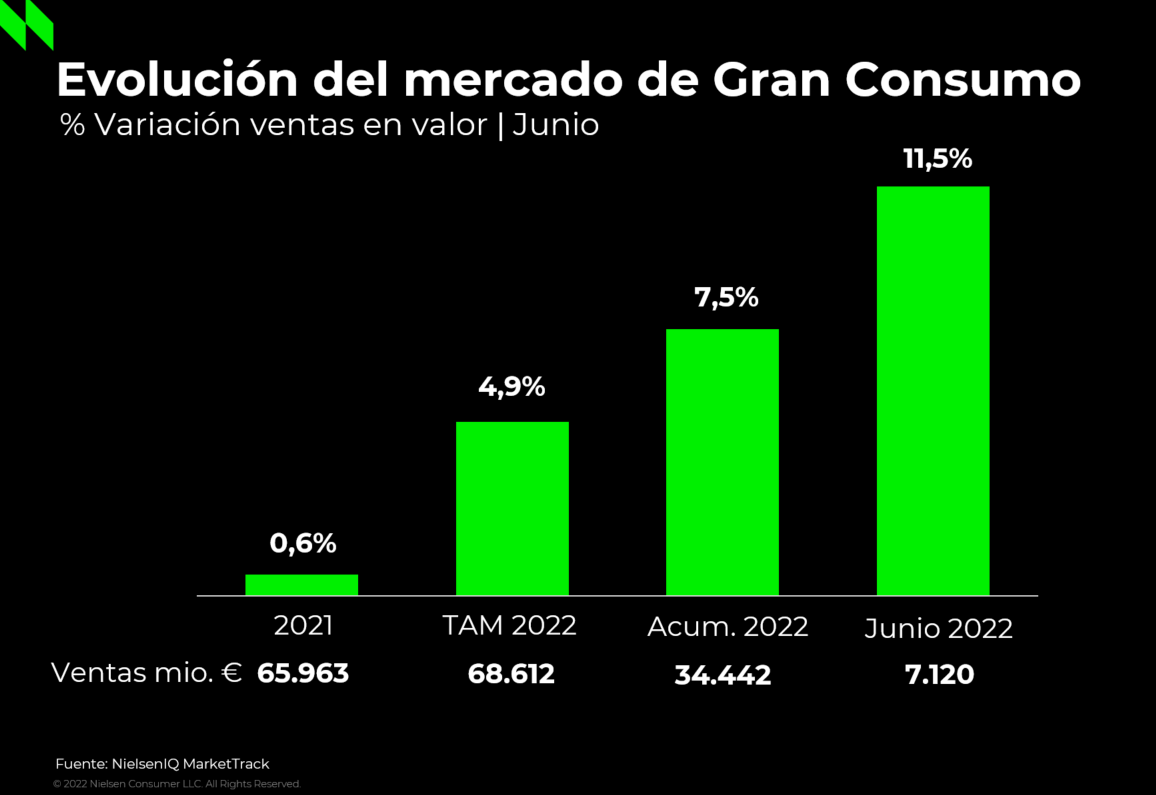

Tal y como publica la web Inforetail en este artículo, la facturación del gran consumo ha alcanzado los 5.889 millones de euros en España durante el pasado mes de julio, lo que supone un incremento del 11,8% respecto al mismo periodo de 2021. Además, las ventas en volumen han crecido un 1,8%, mientras que el alza del precio medio se sitúa en el 9,8%, según los últimos datos publicados por NielsenIQ.

En este contexto, la alimentación y las bebidas han registrado el mayor crecimiento interanual de ventas en valor, con un 12,5% y del 12,3%, respectivamente.

Sin embargo, el comportamiento ha sido diferente: en el caso de la alimentación, la demanda se ha contraído un 0,1%, con una subida del precio medio del 12,6%, mientras que el carácter estacional de las bebidas ha favorecido una subida del volumen del 6,4%, gracias principalmente a refrescos, aguas y bebidas alcohólicas. Además, la subida de sus precios ha estado más comedida (+5,5%).

En este sentido, las categorías más «veraniegas» que tradicionalmente ven impulsadas sus ventas en verano y especialmente con las olas de calor, han tenido comportamientos muy positivos incluso en volumen. Entre las más demandadas se sitúan los helados, con un incremento en volumen del 13,7%; las bebidas refrescantes, que han crecido un 10,8%; las aguas, un 9,8%; o la horchata, que ha elevado sus ventas en volumen un 8%.

A finales de julio se dio otro fenómeno “acaparador”, como los vividos recientemente, que en esta ocasión afectó a la venta de hielo, experimentando un destacado aumento de la demanda del 27%, frente a una subida en el gasto del 32,8%.

Por lo que respecta a droguería y perfumería, la facturación ha repuntado un 9,1% gracias a un comportamiento en precios similar al de alimentación, con una elevación del 12,1% y un volumen que en este caso sí se contrajo un 2,6% fuertemente influenciado por la tendencia de la droguería y limpieza.

En paralelo, y como parte de una vuelta definitiva a la normalidad y de las ganas de salir, existen productos que han registrado aumentos significativos de la demanda, como el maquillaje, con un 15,8% de incremento; el tratamiento facial, con un aumento en las ventas en volumen del 8,1%; o las fragancias, que se apuntan un alza en el consumo del 7,8%.

40,6% de cuota de la marca propia

Por otro lado, la consultora revela que la marca del distribuidor (MDD) sigue fuerte en cuota de mercado y así, en julio de 2022, ha alcanzado un 40,6% en valor, creciendo 1,8 puntos porcentuales frente al mismo mes del 2021. Como viene sucediendo en los últimos meses, este crecimiento es más destacado en el sector de la alimentación, donde registra un avance de 2,4 puntos porcentuales, situándose en el 48,8% frente al 51,2% de la marca del fabricante (MDF).

Y es que los españoles a la hora de ahorrar se siguen decantado por la MDD, con una subida en el gasto del 16,8% y un aumento en el volumen del 2,7%, frente al 8,5% de incremento del gasto en la MDF, que ha registrado un repunte de la demanda del 0,9%. De esta forma, los datos arrojan una subida del precio promedio mayor en las marcas de propias (13,8%) respecto a las marcas de fabricante (7,6%).

“Aunque el indicador adelantado de IPC para el mes de agosto recientemente publicado ya apunta a una ligerísima desaceleración, es probable que en este mes veamos unas cifras similares a las de julio ya que la meteorología ha sido muy similar, y el factor turístico ha seguido ayudando a mantener un mes positivo en demanda”, explica la directora general de NielsenIQ para el Sur de Europa, Patricia Daimiel.

“Con las tensiones en las que seguimos inmersos a nivel global, es difícil hacer predicciones, pero todo apunta a que seguiremos en un escenario de crecimiento de los precios promedios que vendrá seguido de cifras en el volumen más contenidas. Habrá que estar atentos a cómo afecta la inflación, que ya lleva tres meses por encima del 10%, a la renta disponible en los hogares y cómo reajustamos nuestros hábitos de compra: principalmente con marcas de distribución, control de precios y promociones”, concluye.