Creando un nuevo consumidor de IV Gama

La pandemia del COVID-19, a grandes rasgos, ha supuesto un incremento en el consumo de frutas y hortalizas, concretamente un 11% respecto al año pasado, situándose en los 188 kilos per cápita, lo que ha repercutido positivamente en la IV y V Gama, sobre todo en bolsas por encima de los combos, debido a la tendencia de cocinar en casa.

Comparte

Además, el consumidor ha asociado estos productos a buena salud y seguridad alimentaria, pero esta situación debe significar un punto de inflexión para los productores y fabricantes, y cambiar su mentalidad ante un mercado muy variable. Los planteamientos anteriores deben dejar paso a una mayor flexibilidad ante la incertidumbre que supone el desarrollo de la pandemia y sus futuras consecuencias.

DATOS CONSUMO

FRUTAS IV GAMA. A cierre de 2019, la compra de frutas de IV Gama cayó un 2,2%. En valor, estos productos permanecen estables, ya que el precio medio aumenta un 2,3%, cerrando en 1,71€/kilo. El consumo per cápita de frutas fue de 4,10 kilos por persona y año, reduciéndose en un 3,3% frente a 2018.

HORTALIZAS IV GAMA. Pierden presencia en 2019, con una variación negativa del 1% en compra. En valor, sin embargo y contrario al dato en volumen, crece un 2,5%. El precio medio cierra en 2,63 €/kg, un 3,5% más en el año anterior. El consumo per cápita de hortalizas y verduras de IV Gama se sitúa en 6,56 kilogramos por persona y año, una cantidad un 2% inferior a la ingerida en 2018.

V GAMA. Aumenta un 4,2% la compra de platos preparados. El precio medio de este tipo de productos presenta cierta estabilidad (0,6%) siendo el precio medio de estos productos de 4,30 €/kg. Estos productos cada vez son más demandados por los españoles. El gasto per cápita, por tanto, también se incrementa durante el año 2019, cada individuo español gastó en estos productos un 3,7% más que en el periodo previo.

¿CÓMO SERÁ EL NUEVO CONSUMIDOR DE IV Y V GAMA?

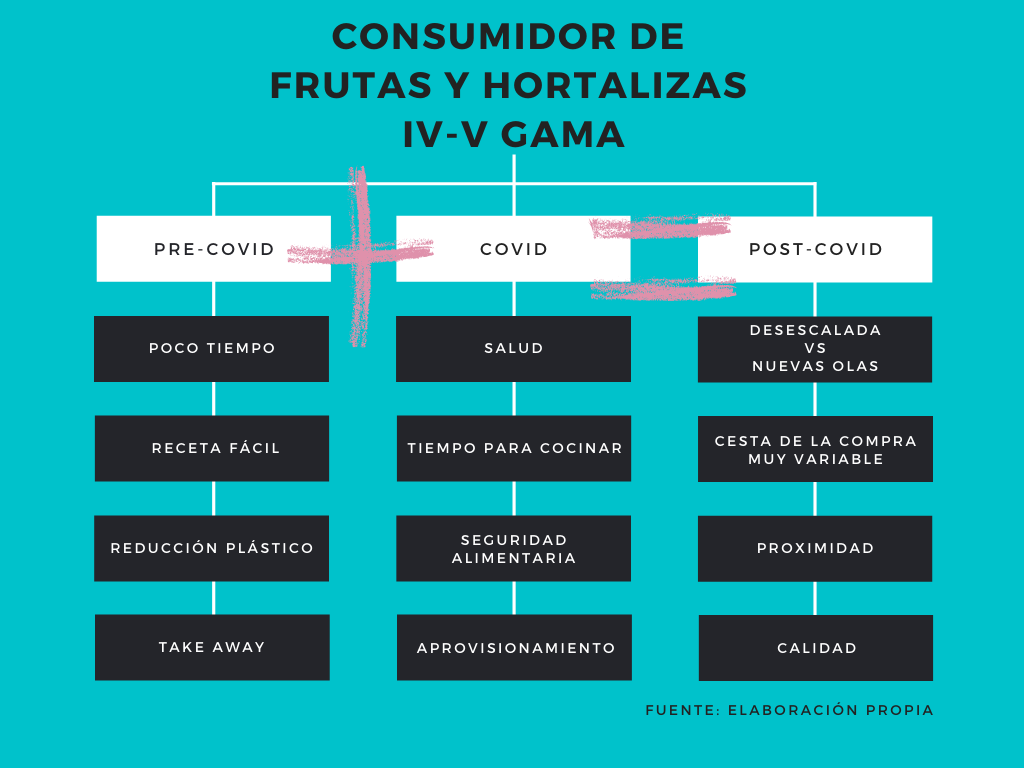

Para entender el cambio en sus hábitos y necesidades, vivido en los últimos meses, tenemos que conocer qué fue sucediendo durante el estado de alarma:

Fases Estado de Alarma –> Consumo IV y V Gama de Frutas y Hortalizas

Hasta la llegada de la pandemia, el sector de IV y V Gama se ha desarrollado principalmente en torno al concepto de convenience, así como a la creación de nuevas categorías de platos listos para comer y productos saludables, sin mucho tiempo en la cocina. Pero con el virus, todo ha cambiado y ya no son necesarias tantas soluciones rápidas, el consumidor estuvo confinado y con mucho tiempo para cocinar y probar nuevas recetas.

Con la desescalada y progresiva vuelta a la normalidad, el consumidor post-pandemia será el resultado de una combinación de ambos escenarios, donde el hogar vuelve a tomar mucho protagonismo ante el incremento del teletrabajo y una búsqueda de alimentos como fuente de salud ante situaciones de crisis sanitaria como la actual. Otro porcentaje de consumidores volverá progresivamente al take away.

• El nuevo consumidor combinará una cesta en la que la vuelta a la normalidad y la posibilidad de nuevos confinamientos harán que busque segmentos tanto take away como para cocinar en casa.

• Esa incertidumbre provocará que priorice la calidad y la seguridad antes que descubrir nuevos productos.

• Buscará la seguridad alimentaria en alimentos de proximidad que le aporten una mayor confianza y fidelidad.

• Todo ello supondrá una complejidad para los fabricantes, que buscan definir a un consumidor tipo que en estos momentos es muy variable.

RETOS Y OPORTUNIDADES

Retos

Digitalización

Muchos expertos analizan este momento como un salto de cinco años en el proceso de digitalización de las empresas hortofrutícolas, pero debe significar un compromiso del sector para mantener esta inversión siempre como punta de lanza. En estos meses, las empresas han podido conectar con el cliente, vender el producto o contactar con sus proveedores mediante nuevas herramientas y tecnología, haciéndolos más agiles y reduciendo trabas; pero este debe ser solo el primer paso en una mejora continua. El sector de IV y V Gama es proactivo a la digitalización, que deberá intensificar ese camino.

Seguridad

Previo a la pandemia, y una vez alcanzados unos estándares de calidad, frescura e innovación de los productos, el impacto medioambiental y el desperdicio eran la prioridad de los consumidores. Este busca ahora sentirse protegido, ha cambiado la prioridad hacia algunos temas como el packaging; donde antes era prioritaria la búsqueda de alternativas sostenibles, ahora lo es la seguridad. Ello ha provocado, inevitablemente, que muchas empresas hayan aplazado la salida al mercado de determinados formatos, han preferido posponer estas novedades a un momento cuando la situación esté más normalizada.

Este retraso debe traducirse en un replanteamiento de la adaptación de esos productos al nuevo perfil de consumidor, y analizar si tienen la misma necesidad que su idea inicial de lanzamiento, por si hay que redefinir nuevos rumbos y enfoques.

Oportunidades

Innovación

El sector siempre ha sabido adaptar su producción para abastecer a las cadenas de supermercados, Horeca o minoristas. Ahora las empresas deben adaptarse de forma rápida a las necesidades de un cliente cambiante. Se deberá estudiar si hay formatos del canal Horeca, uno de los más perjudicados por la pandemia, que se puedan derivar al retail.

Producto local

El consumidor nacional selecciona el origen de los productos con una mayor atención, prefiere los productos locales como garantía de seguridad y forma de defender la economía del país. Esto ha incrementado el sentido de pertenencia y colaboración, con un mayor apoyo al comercio y la producción local. Pero el consumidor debe ser consciente, y la empresa comunicarlo, que tanto la producción como el comercio local deben coexistir con las grandes cadenas comerciales y el canal online, ya que las estructuras y acceso para todos los consumidores a precios competitivos requieren la conjunción de esos canales de venta.

E-commerce

El comercio online de frutas y hortalizas ha superado ya las reticencias del consumidor. “El confinamiento ha llevado al e-commerce para Gran Consumo a cuotas previstas para dentro de cuatro años”, ha afirmado el responsable de Retail Knowledge de AECOC, Pablo de la Rica. Los datos refuerzan esta previsión: el sector espera consolidar entre un 35% y un 45% del crecimiento logrado en el canal durante el estado de alarma.

Por lo que respecta a los consumidores, según el barómetro de AECOC Shopperview, el 32% de los compradores afirma que durante el confinamiento empezó a comprar productos de alimentación online y un 61% declara que utiliza el canal, ya sea de forma habitual u ocasional. Será tarea del fabricante que la calidad del producto que el consumidor reciba en casa sea la misma que cuando va al supermercado.

Envasado

Las innovaciones más relevantes que el sector llevará a cabo en el envasado estarán dirigidas a reducir y eliminar envases innecesarios, y a desarrollar y emplear nuevos materiales de envases biodegradables y sostenibles una vez optimizado su diseño para cada producto.

{kind=link}