Las razones que inducen al consumidor a repetir la compra de una fruta se basa fundamentalmente en el grado de satisfacción que tiene al consumirla. Después vendrán otros detalles como su aspecto más o menos atractivo, su disponibilidad en el lineal durante más o menos tiempo, su precio respecto a otras frutas más o menos alternativas, su novedad como nueva fruta, las promociones que se organicen en el punto de venta, la publicidad más o menos atractiva de la marca, la promoción institucional de la DO o IGP correspondiente, los movimientos de moda creados por creadores de opinión de diferente índole, etc.

Pero siempre será la satisfacción en el momento del consumo, lo que más influirá en la decisión de la nueva compra. Porque aunque todos los detalles que hemos nombrado estuvieran a favor, si la fruta no le ha gustado al que al consume, regresará hacia las que le dan seguridad de satisfacerle.

Después puede también darse el caso de que productos muy consolidados en el mercado, y por consiguiente en la mente del consumidor, se estanquen en su consumo, por su característica de fruta clásica, y poco apoyada en el aspecto de promoción genérica de la misma.

En este caso hemos realizado un ejercicio acotado a una serie de países donde consideramos que la capacidad adquisitiva de los consumidores se ha mantenido estable durante los últimos años. Y por otra, hemos analizado solo una serie de productos que estos países no producían, por lo que su consumo se limita a la formula Importación menos exportación.

Como países hemos tomado Holanda, Bélgica, Luxemburgo, Alemania y Austria, los países de la Unión Europea más situados en Centro Europa. Ninguno de ellos produce bananas, cítricos, sandias, melones, exóticos y melocotones y nectarinas.

LOS QUE SUBEN O SE MANTIENEN

La primera característica de las bananas es que prácticamente todas las ofertadas son de la misma variedad, “Cavendish”. La tecnología de cultivos, cosecha, postcosecha y sistema de maduración son muy similares tanto en los países productores como en los países analizados. Las principales marcas mantienen un nivel elevado de recursos en publicidad, son habituales las promociones y las bananas son bastante baratas en comparación a muchas otras frutas. Aunque es conocido que en muchas ocasiones la sostenibilidad económica de los productores es dudosa, pero en esta cadena de valor, su posición es más débil que en otros productos.

Pero es evidente que, en general, los consumidores de estos países se sienten seguros de la satisfacción que les dará la banana, con independencia de la marca que compren.

En porcentaje son claramente las sandias las que más crecen, ya que han crecido el 174%, pasando de menos de 2 kilos a acercarse a los 5 kilos per cápita. En este caso hemos asistido durante los últimos años a unos cambios varietales con dos ejes claves: nuevas variedades de sandias sin semillas y con unidades de venta más pequeñas. A su vez estas nuevas variedades se han caracterizado por un reforzamiento de las características en sabor y mejora de la textura de la carne hoy en día más crujientes. Todo ello acompañado por la aparición de marcas españolas (Bouquet, Fashion, etc.) y marcas italianas (Solinda, Perla Nera, etc.), que han invertido en promoción y publicidad, lo que ha conseguido que en una década la imagen de sandias de gran tamaño en palots, consumida básicamente por población europea de origen mediterráneo y familias numerosas, se popularizara y llegara a más consumidores. Y estos a su vez, repetían la compra, que en cualquier caso se mantenía relacionada básicamente con el verano y las altas temperatura. Y en este caso, desde el punto de vista agronómico, es relevante señalar la gran regularidad de sabor y textura que las diferentes casas de semillas han conseguido alcanzar en las variedades que se han ido incorporando al mercado.

Les siguen en crecimiento los exóticos piña, aguacate y mango. La suma de los tres ha sido capaz en estos años de doblar el consumo pasando de 1,2 kg a 2,4 kilos per cápita. En las tres frutas hemos asistido a cambios varietales que han facilitado que se popularizara el conocimiento de productos que hace unos años no solamente se consideraban exóticos por su origen, sino porque era totalmente extraordinaria su presencia en los frigoríficos de nuestras casas y su uso por las dificultades para encontrar el punto exacto de madurez. La aparición de las Piñas Golden (MD2), que han proporcionado una regularidad y un nivel de sabor constante hasta entonces desconocido ya que era una verdadera lotería abrir un piña de las de antes. Las variedades de Mango Kent y Palmer y en el caso del aguacate el hecho de que la mayoría de los que llegan a Europa fueran Hass, han permitido una regularidad de tipos de futa a lo largo de casi todo el año. Ello ha facilitado unas promociones que enseñaban al consumidor los momentos exactos de madurez, así como la aparición de frutas ya listas para consumir (Ready to eat) preparadas por empresas especializadas, junto con las informaciones sobre las características nutricionales han consolidado el consumo en Europa de frutos que los europeos consumían anteriormente solo cuando viajaban a los países del trópico que los producen.

Finalmente, están las mandarinas y los melones, que aunque tienen una cierta tendencia a la baja, prácticamente están estables. Se encuentran en un cierto periodo de estancamiento, que probablemente lo recuperará pronto las mandarinas, pero los melones, parados, acusan la subida de las sandias. Por algo se les llama a estas últimas melón de agua en diferentes idiomas.

LOS QUE CLARAMENTE BAJAN

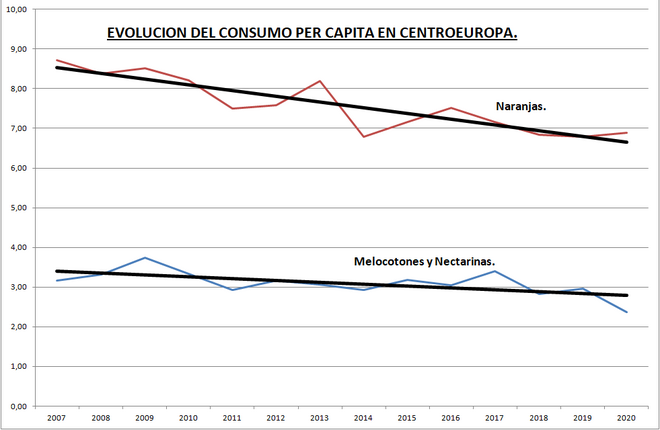

Las naranjas, producto histórico con pocas novedades a nivel varietal, ya que el 95% de las naranjas son del tipo Navel o Valencia, se pueden comparar relativamente a las bananas en su grado de conocimiento por parte del consumidor, pero tiene dos grandes diferencias respecto a estas últimas. En naranjas no existe marca, ya que casi todas las cadenas de distribución imponen sus propias marcas, o sea son marcas blancas y por consiguiente no hay publicidad similar a las de las marcas de bananas.

Y la segunda diferencia, relacionada también con lo anterior, es que desde hace 12 años España, que representa el 60% de las naranjas que se consumen en invierno en Europa, no ha hecho ninguna campaña de promoción y publicidad. Tampoco la realiza Italia ni Grecia que son los otros dos países de la Unión Europea con naranjas y con posibilidades de acceso a fondos comunitarios para dinamizar el consumo de productos europeos. Grave sería que viéramos aparecer campañas de promoción de Egipto o Marruecos, en plena campaña de promoción por parte de la Unión Europea y de su programa ‘De la Granja a la Mesa’, y los productores europeos de naranjas especialmente españoles e italianos, vieran pasar el tren sin inmutarse.

Es cierto también que la facilidad de pelado de las bananas frete a las naranjas, juega a favor de las primeras. Pero es cierto que las mandarinas, si son variedades que realmente sean fáciles de pelar, al menos podrían recuperar parte de la función snack en general y especialmente para los niños.

Pero sin lugar a dudas la fruta perdedora en este ranking son los melocotones y las nectarinas. Fruta que ha visto aparecer en los últimos años los paraguayos y platerinas, o melocotón y nectarina plana, sin cuya aparición la bajada del consumo superaría aún más el 25% actual.

Los melocotones y nectarinas que se consumen en Europa, prácticamente son europeos, España, Italia, Francia y Grecia. La Unión Europea comercializa entre sus países cerca de 1.000.000 de toneladas. Durante el año 2020 llegaron 15.000 Tm de Turquía y 2.300 de Marruecos, menos del 2% del total de la UE, y del Hemisferio Sur durante el invierno 9.000 de Chile y 5.000 de Sudáfrica, menos aún.

Sin embargo, hay algunas características de estos frutos que están jugando en su contra. La facilidad con que aparecen nuevas variedades y la cantidad de variedades con pocas necesidades de horas de frío están provocando que haya una oferta de variedades ultra precoces con fruta que se ha producido con pocos días desde el momento de la floración hasta el de la recolección, cuya calidad tanto en cuanto a calibre, sabor, consistencia y vida comercial es muy ajustada. Normalmente la escasez disponible provoca una tendencia a precios altos, necesarios por otra parte para su cultivo, pero que no suele generar satisfacción al consumidor por sus propias características intrínsecas y su precio. Ello provoca una primera reacción del consumidor que no repite la compra, lo que aboca a una caída de la rotación en el mismo momento que otras variedades entran en producción, con lo que se entra en una espiral repetitiva porque el efecto negativo de estas primeras variedades se repite en más de una zona productora.

La gran cantidad de variedades de melocotones y nectarinas, tanto clásicas como planas, con sus particularidades, provoca una confusión en el consumidor que es incapaz de identificarlas y acaba asociando estas frutas a una lotería cuyo resultado solo conocerá al llegar a casa y probarla, quedándole la incógnita de que sucederá a la próxima ocasión que las compre. Como por otro lado no hay ni en España, Italia, Francia o Grecia capacidad de articular bajo una marca identificable por el consumidor un calendario de variedades que mantengan una regularidad correcta, el consumidor se encuentra ante una ceremonia de la confusión entre zonas de origen, variedad marcada en la caja o cesta y galería de colores, que de forma inconsciente tiende a mirar hacia otra fruta del lineal y en particular si su compra anterior no le produjo satisfacción.

Si a todo ello le añadimos las pocas Denominaciones de Origen (DOs) o Indicaciones Geográficas Protegidas (IGPs) que tiene esta fruta, la prácticamente nula de existencia de Interprofesionales en cualquiera de los cuatro países que trabajen para organizar la producción y comercialización, estamos ante un panorama poco favorable para estas frutas.

Organizarse y disciplinar criterios de calidad fácilmente reconocibles por el consumidor son condiciones imprescindibles para que estas frutas mantengan posición en la mente del consumidor en primer lugar y a continuación remontar la caída de consumo a la que nos estamos enfrentando.

Realizar acciones para revertir la situación en que están estas frutas cuyo consumo claramente desciende es un problema básicamente de los productores de dichas frutas y sus organizaciones. Después también lo será de las autoridades sanitarias porque si todas las políticas van a incrementar el consumo de frutas y hortalizas en general, algo tendrán que opinar ante estas situaciones.

Pero los primeros responsables y sufridores somos los productores.

Nota: Extracto del artículo publicado en ITALIAFRUIT NEWS, miércoles 24 de Noviembre 2021. “Frutta, l’acquisto non può esser una lotteria”

{kind=link}