Balance de la campaña hortofrutícola de Almería 2013/2014

Comparte

La verdad es que si algún día se hace un análisis DAFO (Debilidades, Amenazas, Fuerzas y Oportunidades) de la agricultura española en general, y de la hortofruticultura en particular, entre las fuerzas aparecería el disponer de una caja rural, hoy banco, como CAJAMAR. Su fundación acaba de publicar, como lo viene haciendo regularmente, su balance de la campaña hortofrutícola de Almería 2013/2014, disponible en la web (http://www.publicacionescajamar.es/series-tematicas/informes-coyuntura-analisis-de-campana/analisis-de-la-campana-hortofruticola-de-almeria-campana-20132014/) y que merece comentarse.

Como apuntan en el resumen, “la campaña se ha desarrollado en un entorno económico algo más despejado que las anteriores. Sin embargo, los resultados monetarios de la misma no alcanzaron las cifras de la pasada. ¿Eso implica hablar de una mala campaña? No necesariamente».

¿Qué elementos pueden subrayarse?

• El virus Nueva Delhi se está haciendo notar, en particular en la campaña de otoño y el calabacín, pero el sector está reaccionando.

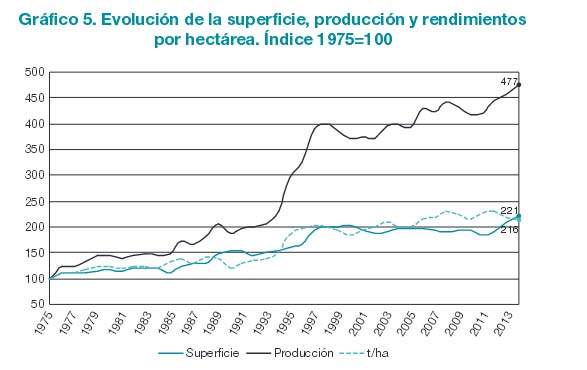

• Las variables físicas (número de hectáreas, rendimientos y producción) han marcado nuevos máximos históricos (Gráfico 5). Al contrario de lo que sucedía el año pasado, en esta ocasión ha sido el sector exterior el que ha absorbido la mayor parte del crecimiento de la producción.

• La única variable que no se unió a la fiesta fue la del valor de la producción que, tras dos años de aumentos consecutivos, se redujo un 2,8 %. Para conseguir exportar más, ha sido necesario ajustar los precios, entre un 20,8 % para la lechuga hasta el -2,7 % del calabacín.

La única hortaliza que logró mejorar su precio medio fue el tomate (3 %) que llevaba una tendencia descendente desde 2009/10 y también ha tenido un aumento de producción.

• La estrella de la exportación hoy de Almería ya no es el tomate sino el pimiento.

• Los costes se mantuvieron más o menos estables.

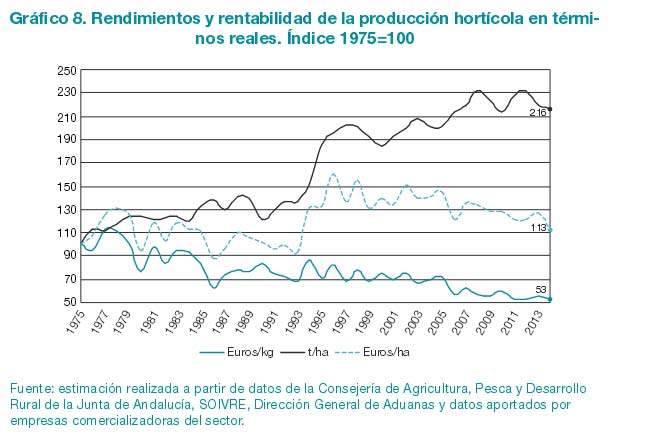

• El gráfico siguiente recoge la evolución de la rentabilidad en términos reales (es decir, descontando la inflación). Sigue la tendencia de fondo a la disminución de los precios reales unitarios (como en todos los productos agrarios e industriales), compensado en parte por el incremento de los rendimientos.

Por lo tanto, no sólo hay presente sino que también hay futuro. El mantenimiento, y aún más la mejora de la renta, pasa por distintas combinaciones de diferentes actuaciones, algunas a nivel de la explotación y otras del sector: seguir con la mejora de la productividad en campo; segmentación del mercado tanto de productos como de mercados, en búsqueda de oportunidades; crecimiento estructural con explotaciones de mayor tamaño; investigación y desarrollo para recuperar el placer y el sabor de los productos y dar mayor satisfacción a los consumidores; mayor organización de la oferta para hacer frente al desequilibrio creciente en la cadena alimentaria.

Un último apunte sobre Rusia

El informe mencionado incorpora un interesante gráfico sobre la evolución de las exportaciones de frutas y hortalizas desde Almería a Rusia, que reproducimos a continuación.

Aunque no estábamos en los niveles que se alcanzaron en los años 2007 a 2009, Rusia era un importante y creciente recientemente mercado. El embargo es pues una dificultad adicional importante más para esta campaña.

Aunque, en términos generales, el sector agrario europeo (incluido las frutas y hortalizas) ha sido capaz de digerir este impacto mejor que nos podíamos haber temido, diversificando sus exportaciones y encontrando mercados alternativos, volveremos en próximas entregas de este blog para pasar de un comentario global y general a análisis más detallados por producciones.

{kind=link}

Muy interesante análisis de la campaña 2013/2014.

Sobre lo último acerca de Rusia, me gustaría compartir con vosotros un artículo sobre el veto ruso http://infovegetables.com/index.php/es/noticias/9-noticias/mercados/5-los-efectos-del-veto-ruso

Por otra parte, estoy totalmente deacuerdo que debemos segmentar el mercado en busca de nuevas oportunidades, mayor organización de la oferta…, yo añadiría eliminación de intermediarios en la cadena de distribución, trato directo del pequeño y gran productor con su cliente final, conocer mejor al cliente y lo que necesita exactamente, en definitiva dar un producto adaptado a sus necesidades. Para conocer lo que necesita exactamente el cliente y adaptar nuestros productos a sus demandas me gustaría compartir con vosotros el siguiente video http://infovegetables.com/index.php/es/precio-final-en-destino