El sector hortofrutícola español, motor de la recuperación

Con esta aproximación al sector en el contexto económico de España, queremos poner de manifiesto el dinamismo, la innovación y el impulso que representa, y que, a pesar de dos años muy duros de pandemia o la crisis de 2008, las frutas y hortalizas son ejemplo de resistencia, cooperación y mejora continua para el resto de los sectores productivos.

Comparte

Dimensión económica

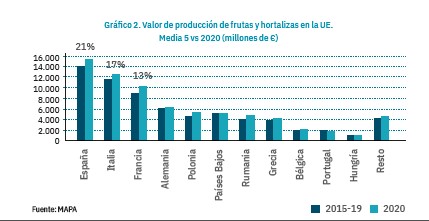

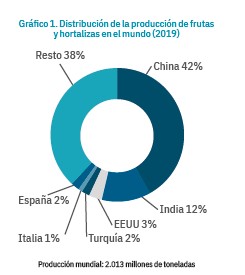

El valor de la producción del sector de frutas y hortalizas superó en 2020 los 18.094 millones de euros, un 7% más que en 2019 y un 13% más que la media de las últimas 5 campañas (2015-2019). Cifras récord en unos años que también se han replicado en Europa, donde en 2020 se alcanzaron los 73.091,69 millones de euros. España lidera, como indica el gráfico 2, el ranking productivo de frutas y hortalizas en el continente, representando el 21% de la producción total y ocupando el quinto puesto a nivel mundial (gráfico 1). Con esta posición, nuestro país debería tener mayor influencia y poder en los mercados internacionales.

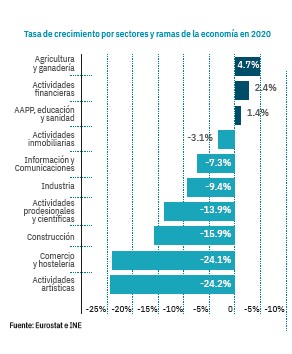

Vimos cómo durante la pandemia en 2020 el sector primario fue el que principalmente compensó la caída del resto de sectores productivos. La agricultura se vio fortalecida en la crisis y ha alcanzado su mayor peso en el PIB en 15 años, alcanzando el 1,61%.

Según el segundo gráfico de barras, en nuestro país, en los años de crecimiento económico, la hostelería, el turismo o el comercio vivieron una época de bonanza. Han sido sectores con un apoyo institucional y promoción que el sector hortofrutícola nunca ha recibido.

A pesar de la crisis sanitaria y económica derivada del COVID-19, sectores que parecían estancados o mostraban una tendencia a la baja han liderado el crecimiento y la creación de empleo, como la agricultura o la sanidad, que han ganado peso en la economía.

El 25% del empleo agrario procede de las frutas y hortalizas, según la Encuesta de Estructura de las Explotaciones Agrarias. A este empleo directo hay que añadir los más de 100.000 indirectos en labores de manipulación y envasado de la producción hortofrutícola, lo que da una idea de la dimensión y peso que tiene en la sociedad el sector hortofrutícola.

El valor de ser sostenibles

“Si hemos sido capaces de hacer agricultura desde hace muchísimos años es porque somos sostenibles, tenemos que producir y respetar el medio que nos rodea para que nos permita seguir produciendo”. Así de tajante se mostró recientemente Enrique Colilles, CEO de Trops, en una entrevista con Andy Stalman, CEO de Tótem Branding, y estas palabras se podrían extrapolar al conjunto del sector hortofrutícola nacional, que ha experimentado numerosos avances en los últimos años: desde la sustitución del plástico por materiales de envasado más sostenibles hasta el propio auge de la agricultura ecológica, que supone ya el 10% de la superficie agraria española. Pero no solo eso.

Actividades como la agricultura intensiva se han mostrado como sumideros de CO2 y, de hecho, según los datos difundidos dentro del programa CuTE Solar (‘Cultivating the Taste of Europe’), cada hectárea de invernaderos del sur peninsular absorbe 10 toneladas de dióxido de carbono al año, o lo que es lo mismo, las emisiones diarias de ocho coches.

Además, tanto bajo plástico como al aire libre, proliferan los cultivos con control integrado de plagas (suponen ya en torno al 10% de la superficie de cítricos, por ejemplo); y la tecnificación del agro está contribuyendo a optimizar el uso de recursos escasos como el agua. Además, la agricultura permite la generación de riqueza en los entornos más cercanos, a la vez que fija la población de las zonas rurales. De hecho, según el Ministerio de Agricultura, Pesca y Alimentación (MAPA), la población rural, con 7,5 millones de habitantes, supone casi el 16% del total nacional. Y lo que es más importante, estas zonas “se comportaron de forma más resiliente frente a los efectos de la crisis del COVID-19, ya que el empleo, si bien ha descendido, lo ha hecho en menor grado que en las zonas urbanas”, afirmaron desde el MAPA.

Por tanto, a la pregunta ¿es el sector hortofrutícola español sostenible?, la respuesta es sí. Es más, de cara al futuro, el sector hortofrutícola deberá ser sostenible o no será y, para ello, debe apoyarse en:

1. Transformación digital.

2. Reducción del desperdicio (mejora en los sistemas de almacenamiento y logística, y nuevos productos que pongan en valor los subproductos de la actividad agraria).

3. Envasado sostenible.

Y es que la sostenibilidad es, según AECOC, una de las 5 palancas para activar al shopper de frutas y hortalizas. “Es una tendencia que venía de fondo y que ha emergido con más fuerza a raíz de la pandemia”, afirman y añaden que “el 60% de los consumidores dan ahora más importancia a los aspectos relacionados con la sostenibilidad”.

Pero más allá de la demanda del consumidor, es también una exigencia de la propia UE, cuya estrategia ‘De la granja a la mesa’ recoge que, para 2030, el 25% de la superficie agraria comunitaria deberá ser ecológica.

La innovación, el eje vertebrador

“Hay más tecnología detrás de un tomate que en un iPhone”, suele decir el presidente murciano, Fernando López Miras. Y así es. Los consumidores son ajenos a que cada fruto cuenta con un código que identifica su trazabilidad hasta saber de qué finca y agricultor procede, que los recursos que se destinan al crecimiento de las plantaciones (riego, fertilizantes…) pueden estar medidos al milímetro, que para obtener las características genéticas de una nueva variedad se han destinado inversiones millonarias y una tecnología de vanguardia, de cómo un dron puede registrar el estado vegetativo de las plantaciones, además de innumerables avances en el envasado, etiquetado, la logística, postcosecha, digitalización y toda la industria auxiliar. Una innovación enfocada a la productividad, eficiencia, sostenibilidad y sabor, que posiciona al sector hortofrutícola español como uno de los más tecnificados del mundo.

Entre las últimas innovaciones destacadas, el sector logra acelerar el desarrollo genético de variedades a la mitad de tiempo incorporando tecnologías de vanguardia que incluyen genómica, biología celular, inteligencia artificial y robótica, como sucede en el nuevo centro de I+D de Bayer en Almería. Además, encontramos proyectos que marcan un punto de inflexión en la capacidad comercial del sector con el proyecto Nice Tech de La Unión y su apuesta por la industria del congelado, que por fin consigue procesar con todas las características organolépticas un tomate o un aguacate.

En este escenario de vanguardia, hay retos que afrontar a través de la I+D, como son la mano de obra y el cambio climático, dada la escasez de recursos y la proliferación de plagas. Además, están las tendencias y exigencias de las nuevas generaciones de consumidores a las que tendrán que adaptarse.

En cifras, según el Observatorio Económico de Cajamar, la inversión empresarial en I+D del sector agroalimentario ascendió a 354 millones de euros en 2018 (último dato disponible), lo que representa un crecimiento del 11,7% respecto al ejercicio anterior (0,61 % de su VAB frente al 0,75 %, en 2018), casi duplicando la registrada por el sector en la UE-27 (6,5 %), lo que ayuda a disminuir la brecha que todavía existe con Europa.

Los fondos europeos Next Generation deben ser el refuerzo final para que el sector hortofrutícola interiorice el I+D como única forma de crecimiento y evolución.

DEBILIDADES

– Nivel de diferenciación, pocas marcas y denominaciones de origen, diseño y envases.

– Productos fácilmente sustitutivos entre sí.

– Competencia desleal de las importaciones de la UE.

– Falta de comunicación con la cadena de distribución.

AMENAZAS

– Apertura y globalización de los mercados internacionales.

– Competencia de otros productos fuertemente sustitutivos.

– Apropiación de los ultraprocesados de mensajes saludables.

FORTALEZAS

– Frutas y hortalizas de primera calidad.

– Variedad ajustada a todas las demandas.

– Modernización e inversiones en la estructura productiva y distribuidora.

– Tendencia de mayor asociacionismo e integración. Economías de escala.

– Sistema de controles sanitarios exigentes.

– Oferta de productos todo el año.

OPORTUNIDADES

– Aperturas de nuevos mercados.

– Potencial de generar ‘productos’ diferenciando formatos, marcas…

– Abaratamiento de los costes de financiación de las inversiones.

– Fondos Next Generation.

– Incremento de demanda de productos del sector: nuevos hábitos de consumo.

– Casos de éxito en estrategias de marketing.

{kind=link}